2022年中國環境服務行業 環保基調推動行業增長,聚焦農業面源與重金屬污染防治

隨著中國生態文明建設的深入推進和“雙碳”目標的提出,環境保護已上升為國家戰略的核心組成部分。在此背景下,環境服務行業作為環保產業的重要支撐,正迎來前所未有的發展機遇。2022年,中國環境服務行業在政策驅動、市場需求和技術創新的多重推動下,市場規模持續擴大,產業結構不斷優化,特別是在農業面源污染防治和重金屬污染防治技術服務等細分領域,展現出強勁的增長勢頭和廣闊的發展前景。

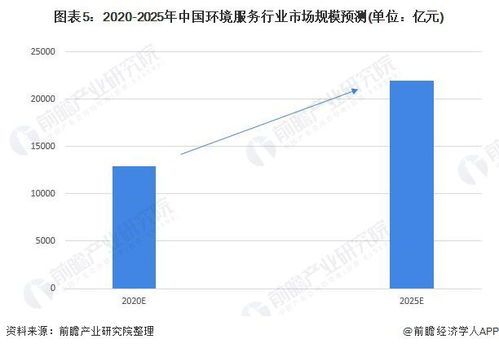

一、 2022年中國環境服務行業市場規模與發展態勢

2022年,中國環境服務行業總體保持穩健增長。根據相關市場研究數據,行業市場規模預計突破XX萬億元人民幣(具體數據需根據最新權威報告核實),年增長率保持在XX%以上,顯著高于同期GDP增速。增長動力主要來源于:

1. 政策強力驅動:國家層面相繼出臺《“十四五”生態環境保護規劃》、《關于深入打好污染防治攻堅戰的意見》等一系列綱領性文件,明確了生態環境質量持續改善的目標,并為環境治理投入提供了堅實的制度與資金保障。

2. 市場需求釋放:工業企業、市政單位乃至廣大農村地區對專業化、精細化環境治理與服務的需求日益迫切,從傳統的“三廢”治理向環境監測、風險評估、生態修復、合同環境服務等全鏈條延伸。

3. 技術融合創新:大數據、物聯網、人工智能等新一代信息技術與環境服務的深度融合,催生了智慧環保、環境大數據平臺等新業態、新模式,提升了服務效率與精準度。

行業結構呈現從“工程驅動”向“服務驅動”轉型的特征,環境咨詢、環境監測、運營服務等占比持續提升,行業集中度有所提高,一批具備核心技術、綜合服務能力的龍頭企業競爭力凸顯。

二、 核心驅動力:國家環保戰略定調與政策紅利

“綠水青山就是金山銀山”的理念已深入人心。國家將生態環境保護擺在全局工作的突出位置,確立了以降碳為重點戰略方向、推動減污降碳協同增效、深入打好污染防治攻堅戰的總體路徑。這為環境服務行業提供了長期、穩定、明確的政策預期。中央及地方財政持續加大生態環保投入,政府購買服務、PPP(政府與社會資本合作)模式在環境治理領域廣泛應用,有效激發了市場活力。“雙碳”目標的提出,直接催生了碳排放監測、核算、咨詢、交易等相關技術服務市場,成為行業新的增長極。

三、 細分領域深度剖析:農業面源與重金屬污染防治技術服務

在整體行業蓬勃發展的農業面源污染防治和重金屬污染防治成為當前環境技術服務攻堅的重點和熱點領域,市場潛力巨大。

- 農業面源污染防治技術服務:

- 市場背景:隨著點源污染治理取得顯著成效,面源污染,尤其是農業面源污染(如化肥農藥過量使用、畜禽養殖廢棄物、農田退水等)對水體富營養化的貢獻率凸顯,成為打贏碧水保衛戰的關鍵短板。

- 服務內容:該領域技術服務主要包括:農業面源污染監測與負荷評估、生態攔截溝渠與濕地設計建設、化肥農藥減量增效技術推廣、畜禽糞污資源化利用整體解決方案、農村生活污水分散式治理、以及基于地理信息系統的面源污染模擬與管控決策支持系統開發等。

- 發展前景:在國家《農業農村污染治理攻堅戰行動方案》等政策推動下,縣域、鄉鎮層面的治理需求大規模釋放。技術服務的趨勢是向“源頭減量-過程攔截-末端治理”的全過程系統化解決方案發展,并注重與現代農業、生態農業、循環農業模式的結合,實現環境效益與經濟效益的統一。

- 重金屬污染防治技術服務:

- 市場背景:重金屬污染關系土壤安全、農產品安全和人體健康,歷史遺留問題與新增風險并存。工礦企業周邊、污灌區、部分農用地是防治重點區域。

- 服務內容:技術服務覆蓋從調查評估到修復治理的全鏈條:包括土壤與地下水重金屬污染詳查與風險評估、污染源頭防控技術、土壤固化穩定化、植物修復、化學淋洗、安全利用與風險管控方案設計,以及修復過程監理與效果評估等。對涉重工業企業的廢水、廢氣中重金屬的深度治理與資源化技術需求也日益旺盛。

- 發展前景:在《土壤污染防治法》的嚴格實施和“十四五”土壤、地下水生態環境保護規劃的指引下,重金屬污染防治市場將持續規范化、專業化發展。技術研發將更側重于低成本、綠色可持續的原位修復技術和精準風險管控技術,針對重金屬污染場地的安全開發利用與后期長期監測維護服務市場將不斷擴大。

四、 行業挑戰與發展前景展望

盡管前景廣闊,環境服務行業仍面臨一些挑戰:部分領域核心技術自主創新能力有待加強;市場競爭日趨激烈,價格戰現象偶有發生;項目回款周期長、資金壓力大;復合型專業人才短缺等。

中國環境服務行業發展前景依然樂觀:

- 市場空間持續擴容:美麗中國建設和“雙碳”目標的長期推進,確保環保投入只增不減,環境治理需求從達標排放向環境質量改善和生態系統服務提升深化。

- 服務模式創新升級:“環境治理+產業開發”的EOD模式、區域環境整體解決方案、基于環境績效的合同服務等模式將更受青睞。

- 技術集成與智能化:多技術融合、智慧化管控平臺將成為核心競爭力。在農業面源和重金屬防治領域,精準監測、模擬預測和智能決策技術將廣泛應用。

- 細分領域深耕:隨著污染防治攻堅向縱深發展,類似農業面源、重金屬、新污染物治理等細分、專業、高難度的技術服務領域將成為企業差異化競爭和高質量發展的重要賽道。

在堅定的環保國策引領下,2022年及未來一段時期,中國環境服務行業將繼續保持快速發展態勢。企業需緊跟政策導向,聚焦細分市場需求,加強技術創新與服務模式融合,特別是在農業面源與重金屬污染防治等關鍵領域深耕細作,方能在高質量發展的浪潮中行穩致遠,為中國的綠色轉型貢獻力量。

如若轉載,請注明出處:http://m.zbqkl.net/product/78.html

更新時間:2026-06-03 18:14:49